Le Conseil canadien du commerce de détail (CCCD) et les services de données de Moneris joignent leurs efforts pour offrir à l’industrie du détail des renseignements sur les dépenses par carte de crédit et de débit au Canada. Ces informations en temps réel aideront le secteur du détail à cerner plus aisément les comportements de consommation et les tendances en matière de dépenses à l’échelle régionale et nationale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde des dirigeants de commerces de détail de taille moyenne et grande de partout au pays pour offrir une perspective privilégiée sur les performances du secteur du détail au cours du trimestre écoulé. Le CCCD ne présente pas ces résultats comme constituant une analyse statistiquement représentative. Ils sont plutôt à considérer comme le pouls du secteur du détail et permettent de contextualiser les tendances ayant une incidence sur l’industrie. Nous n’avons pas intégré de répondants des secteurs de la vente d’essence, des véhicules à moteur et des produits d’épicerie dans notre enquête.

Ce qui suit est un extrait du rapport couvrant la période allant de septembre à novembre 2023.

Aperçu

Pour la plupart des détaillants, l’automne s’est terminé un peu mieux que ce qu’ils prévoyaient dans nos entretiens du début de septembre, mais cela n’est pas très évocateur, car les attentes étaient modestes après un lent début lors de la rentrée scolaire. Le mois d’octobre a été plutôt calme. Par ailleurs, le fait que le Vendredi fou/Cyberlundi ait eu lieu tôt en novembre a probablement freiné les ventes en début de mois, ce qui a suscité quelques craintes. Toutefois, dans l’ensemble, les détaillants ont pu respecter leurs plans, ayant anticipé ce scénario. De manière générale, l’événement promotionnel du Vendredi fou/Cyberlundi a répondu aux attentes, ou les a dépassées. Les ventes du vendredi et du lundi auraient pu être plus spectaculaires, notamment celles du Cyberlundi, mais l’événement dans son ensemble a été à la hauteur des attentes.

Nous continuons à observer des « achats basés sur les liquidités » de la part d’un vaste segment de consommateurs qui trouvent de la valeur dans ce qu’ils peuvent se permettre d’acheter – ou justifier dépenser – sur une base quotidienne, hebdomadaire ou d’une semaine à l’autre. Ce même segment privilégie les produits de base et les produits essentiels par rapport aux achats discrétionnaires, notamment les dépenses discrétionnaires plus importantes – mais pour un grand pourcentage de Canadiens, le fait d’offrir des cadeaux est un élément essentiel du temps des Fêtes.

Le temps anormalement chaud dans les Prairies a d’importants effets sur les ventes de vêtements d’hiver et de produits conçus pour le temps froid, ce qui déçoit certains détaillants dans une région qui se distingue enfin par ses ventes, et ce, en dépit d’El Niño. Alors que les détaillants se tournent vers 2024, la plupart d’entre eux ont enregistré des ventes stables ou en hausse d’une année à l’autre, favorisées par les dépenses estimées à 30 G$ des 1,5 million de Néo-Canadiens qui s’installent dans l’ensemble du pays, et par des chiffres de l’emploi qui demeurent robustes. Le contre-scénario, le scénario « alarmiste » pour les années 2024 à 2026, concerne les quelque 20 % de revenus discrétionnaires qui pourraient être soustraits à l’économie du secteur du détail quand les Canadiens renouvelleront leurs prêts hypothécaires à des taux d’intérêt plus élevés que par le passé. Bien sûr, ce scénario serait extrêmement néfaste pour l’industrie du détail.

Faits saillants de la période de septembre à novembre 2023 (cumul mensuel à ce jour) :

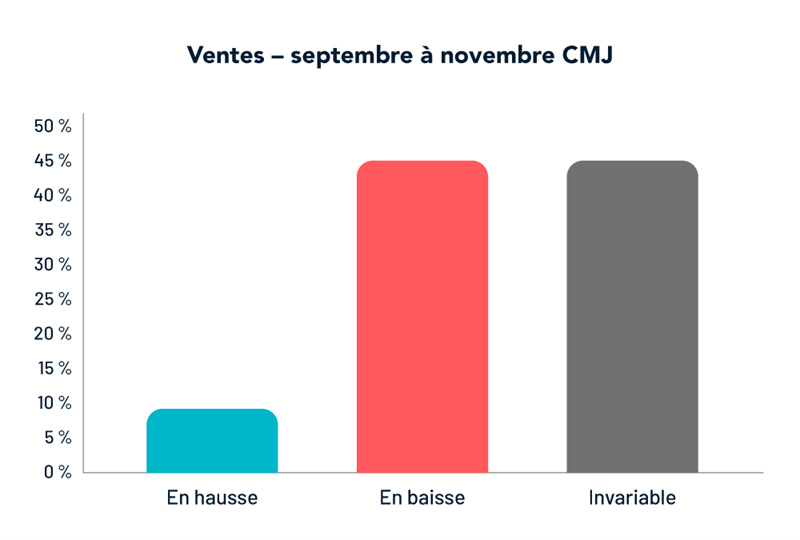

• Les ventes de septembre à novembre ont été partagées pour les répondants : en baisse pour 45 % d’entre eux, et en hausse pour 45 %.

• Les ventes de septembre à novembre ont été inférieures aux prévisions pour 75 % des répondants.

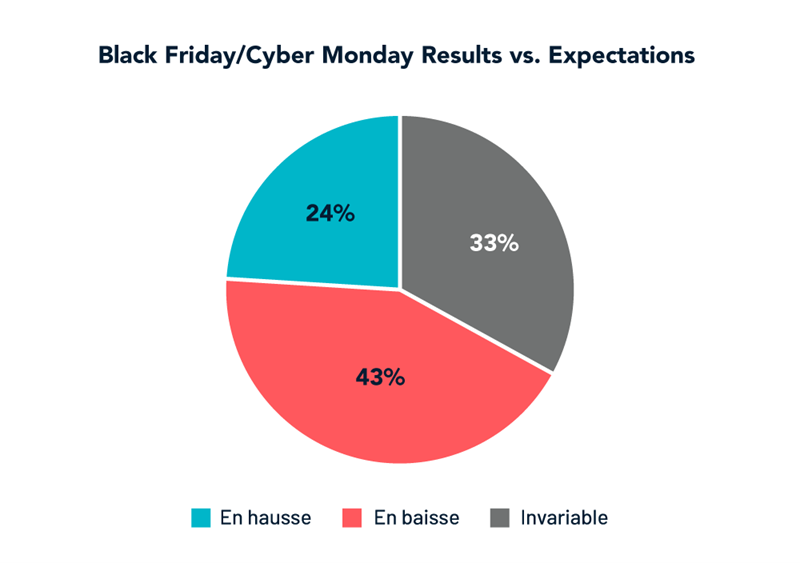

• L’événement du Vendredi fou/Cyberlundi a répondu aux attentes pour 33 % des répondants, et les a dépassées pour 43 % d’entre eux.

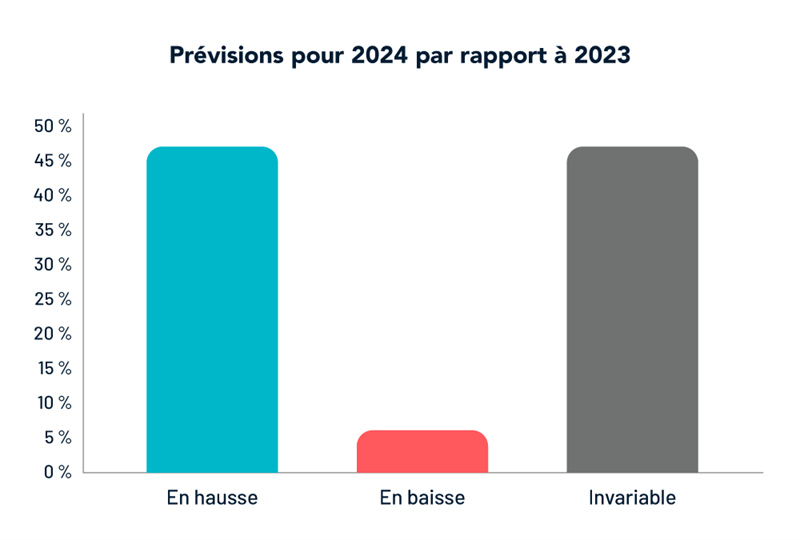

• 50 % des répondants ont prévu une baisse en 2023 par rapport à 2022.

• 63 % des répondants ont déclaré que les ventes en ligne ont augmenté en novembre.

• La marge en pourcentage a diminué en novembre pour 55 % des répondants.

Ventes :

Le sondage préalable au Portrait du commerce de détail s’apparente à une table ronde trimestrielle avec des dirigeants de commerces de sous-secteurs autres que ceux de l’épicerie, de l’essence et de l’automobile, menée de manière confidentielle dans le cadre d’entrevues individuelles qui sont ensuite présentées de façon anonyme dans notre rapport.

Les répondants du sondage sont partagés en ce qui a trait à la période visée par la présente enquête, qui s’étend de septembre à novembre en cumul annuel : 45 % d’entre eux ont indiqué que les ventes étaient en hausse, tandis que 45 % ont estimé qu’elles étaient en baisse. Le Tableau de bord du secteur du détail, qui utilise les données sur les achats par carte dans le commerce de détail pour fournir une mesure anticipée des ventes, indique que les ventes dans leur ensemble ont principalement augmenté par rapport à l’année dernière, jusqu’à ce que les données les plus récentes soient disponibles, soit environ une semaine avant le Vendredi fou/Cyberlundi (données qui tiennent compte de l’inflation).

Prévisions :

Pour notre dernier Portrait de 2023, nous avons demandé aux détaillants comment, en sachant ce qu’ils savent aujourd’hui, ils termineront l’année par rapport à leur budget, à l’année précédente, à la période prépandémique et à leurs prévisions pour 2024.

La plupart des détaillants avec lesquels nous nous sommes entretenus ont connu une baisse par rapport à leur plan. La question que nous avons souvent entendue lorsque nous les avons interrogés sur leurs résultats a été : « Quel plan ? » L’année a été dynamique pour toutes les raisons que nous avons évoquées dans les trois derniers rapports. Les variations sont moins généralisées que pendant la période COVID dans le secteur du commerce de détail. Néanmoins, elles témoignent d’un environnement de planification qui récompense l’agilité et une vaste perspective de l’économie intérieure et des événements géopolitiques.

Obtenez des perspectives pragmatiques avec des données en temps réel sur les dépenses de consommation et la localisation de la population canadienne. En savoir plus.

Comportements des consommateurs

Comportements des consommateurs en magasin

Les consommateurs continuent de privilégier l’expérience en magasin. Pourtant, comme nous l’ont dit les répondants et comme le montrent les données d’Environics tirées du Tableau de bord, l’achalandage est faible pour la plupart des détaillants qui continuent d’examiner leurs options d’emplacement, car de nombreux centres-villes n’ont pas encore retrouvé le type d’achalandage qu’ils ont connu en 2019 et qui était assuré par les employés de bureau les jours de semaine. La fréquentation des centres commerciaux est par ailleurs variable. Fait intéressant, les détaillants ont déclaré que leurs ventes effectuées par l’intermédiaire de services de messagerie d’une heure aux consommateurs urbains ont dépassé leurs attentes.

Comportements des consommateurs en ligne

Les ventes en ligne ont repris à l’automne : 63 % des répondants de notre sondage ont en effet indiqué que les ventes en ligne ont été plus nombreuses en novembre comparativement à l’année précédente, et 56 %, que l’achalandage en ligne a progressé. Cela illustre la forte hausse des visites sur le Web à la fin d’octobre dans le secteur du commerce de détail, comme le confirme le Tableau de bord du CCCD (les membres peuvent d’ailleurs le configurer pour obtenir des données relatives aux ventes en ligne dans des catégories précises de vente au détail, notamment celles des accessoires, des vêtements, de l’épicerie, du magasinage en ligne et bien plus encore). Rappelons que les ventes de commerce électronique telles qu’elles sont rapportées par Statistique Canada posent de plus en plus de problèmes. Le sondage utilisé pour compiler les données interroge les détaillants canadiens sur ce qu’ils vendent, et non sur ce que les consommateurs achètent en ligne, et ne tient donc pas compte des détaillants qui vendent directement au Canada depuis la Chine (par exemple).

Événements promotionnels du Vendredi fou et du Cyberlundi

Dans l’ensemble, l’événement promotionnel du Vendredi fou/Cyberlundi a répondu aux attentes ou les a dépassées pour la plupart des détaillants, mais certainement pas pour tous. Les répondants se sont également montrés partagés à propos de l’événement même du Vendredi fou/Cyberlundi (du 24 au 27 novembre) : 43 % ont déclaré qu’il avait surpassé les attentes, 33 % qu’il avait correspondu aux attentes, et 24 % qu’il n’avait pas été à la hauteur. Les attentes constituent, bien sûr, une mesure très différente des ventes. De nombreuses plaintes et réalités au sujet de cette promotion sont demeurées fondées au cours des années moyennes (non pandémiques) antérieures. Les activités ont ralenti avant la semaine et le long week-end, et les consommateurs suffisamment motivés ont effectué une part importante de leurs achats des Fêtes dans les magasins ou en ligne. Comme les détaillants nous l’ont rappelé, des rabais et des stratégies de prix choc sont d’une extrême importance si l’on souhaite se démarquer lors de cet événement promotionnel. Voici d’autres observations :

• En ce qui concerne les détaillants déçus par cet événement promotionnel, les résultats ont pu être attribuables à un manque d’achalandage dans les centres commerciaux et en ligne. Les gains attendus des ventes en ligne au cours du Cyberlundi ne se sont pas concrétisés.

À propos du Conseil canadien du commerce de détail

L’industrie du commerce de détail est celle qui comporte le plus grand nombre d’employeurs du secteur privé au Canada. Près de 2 millions de Canadiens y travaillent. Le commerce de détail génère annuellement plus de 78 G$ en salaires et avantages sociaux. Les ventes au détail de base (excluant les automobiles et l’essence) se sont élevées à plus de 433 G$ en 2021. Les membres du Conseil canadien du commerce de détail (CCCD) sont responsables de plus des deux tiers des ventes au détail au pays. Le CCCD est une association à but non lucratif financée par cette industrie et représente les petites moyennes et grandes entreprises de vente au détail dans toutes les collectivités du pays. En tant que la Voix des détaillantsMC au Canada, le CCCD est fier de représenter plus de 45 000 commerces de détail de tous types, des magasins à rayons aux épiceries, en passant par les magasins de spécialités, les magasins de rabais, les commerces de détail indépendants et les boutiques en ligne. www.commercedetail.org/

Personne-ressource :

Santo Ligotti

Vice-président, Marketing et Services aux membres

RETAIL COUNCIL OF CANADA | CONSEIL CANADIEN DU COMMERCE DE DÉTAIL

[email protected]

Vous souhaitez devenir membre ? Veuillez consulter le site www.commercedetail.org/ ou écrire à [email protected].

MONERIS et MONERIS & dessin sont des marques de commerce déposées de Corporation Solutions Moneris. Toutes les autres marques ou marques de commerce déposées affichées sur cette page appartiennent à leurs titulaires respectifs.

Share